保険会社が治療の打ち切りを連絡してきた!対処法は?

このコラムの目次

1.保険会社からの「治療の打ち切り」通告

治療を続けたいのに保険会社から打ち切りの通告があった事例

当事者:

被害者Aさん

加害者Bさん

Bさんが契約している自賠責保険の会社バイジー損害保険(仮名)

Bさんが契約している任意保険の会社ニンホー損害保険(仮名)

被害者Aさんは交通事故で傷害を負い病院に通院をしていました。治療費は加害者であるBさんが契約している任意保険会社であるニンホー損害保険が負担してくれるということで、Aさんは病院に治療費を支払うことなく治療を続けていました。

Aさんの症状は徐々に良くなりましたが、事故から6ヶ月経った時点で、まだ完全に痛みは取れていませんでした。

ところがニンホー損害保険から、突然に「今月いっぱいで治療を打ち切りにしてください。」との連絡がありました。

驚いたAさんは、まだ痛みがあるので治療を続けたいと伝えました。しかし、ニンホー損害保険は、「治療を継続するのであれば、Aさんの負担でやっていただくことになります。」と言うのでした。

これを聞いたAさんは、「もう治療が受けられないのではないだろうか?」、「治療が受けられるとしても、もう自分のお金で支払うしかないのだろうか?」、「自分で治療費を払えるほどの経済的な余裕はないから、治療を諦めるしかないのだろうか?」などと大変に不安になってしまいました。

いったいどうなるのでしょうか?

先に結論を言えば、Aさんは治療を受けられなくなるわけではありません。治療を続けるかどうかを決めるのは、Aさん本人であって、保険会社ではありません。

保険会社から「治療の打ち切り」の通告があっても治療を続けられるうえ、治療費は賠償請求できる

ただし、これまでのように、ニンホー損害保険が病院に直接に治療費を支払う、という扱いはしてくれなくなります。

そこで、Aさんが治療を続けるためには、自分で治療費を支払っていく必要があります。

もっとも、その治療費が最終的に自己負担となるわけではありません。事故による傷害の治療費である以上は、当然に、加害者Bへの損害賠償請求の対象となりますし、自賠責保険や任意保険の支払い対象となります。

2.保険会社の「治療の打ち切り」通告の意味

最終的に、治療費を請求できるのならば、「治療の打ち切り」という通告には、どのような意味があり、何のために通告するのでしょうか?

それを理解していただくためには、交通事故における当事者である「被害者」、「加害者」、「自賠責保険会社」、「任意保険会社」の基本的な法律関係を理解していただく必要があります。

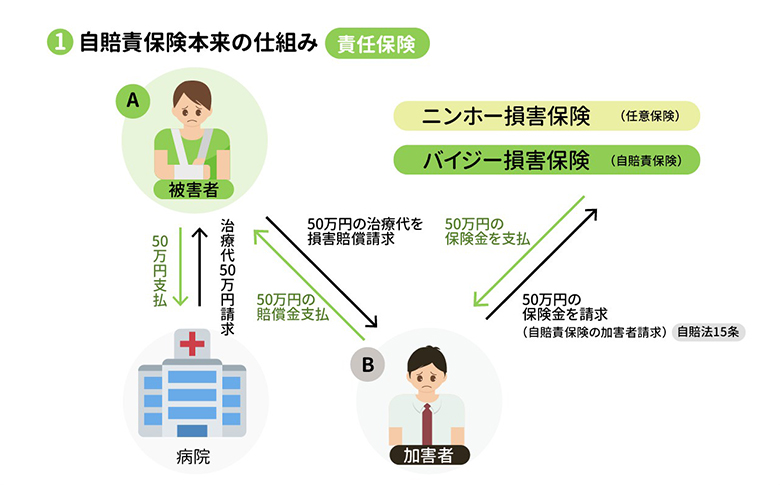

(1) 自賠責保険の本来の仕組み-責任保険-(図①)

まず自賠責保険の本来の仕組みを説明します。図①を御覧ください。

冒頭のケースで、Aは、病院から50万円の治療代を請求されたとします。

Aは、加害者Bに対して、損害賠償として50万円を請求します。BはAに損害賠償金50万円を支払いました。

Bは、契約している自賠責保険のバイジー損害保険会社に対して、Aに支払った50万円を補填するものとして、保険金50万円の支払いを請求し、バイジー損害保険会社はこれをBに支払います。

これが、加害者が自分の自賠責保険に対して保険金の請求を行う「自賠責保険の加害者請求」です(自動車損害賠償保障法第15条)。

自賠責保険は被害者救済のための強制保険制度ですが、制度のベースとなっている保険の仕組みは「責任保険」と言われる仕組みです。

「責任保険」とは、被保険者に生じた損害を保険会社が補填するという保険です。被保険者は加害者Bです。Aに支払った損害賠償金50万円がBの損害であり、自賠責保険はそれを補填する仕組みなのです。

したがって、自賠責保険会社に対して保険金による損害の補填を請求できるのはBです。

「自賠責保険の加害者請求」は、責任保険という自賠責保険の仕組み上、当然のことなのです。

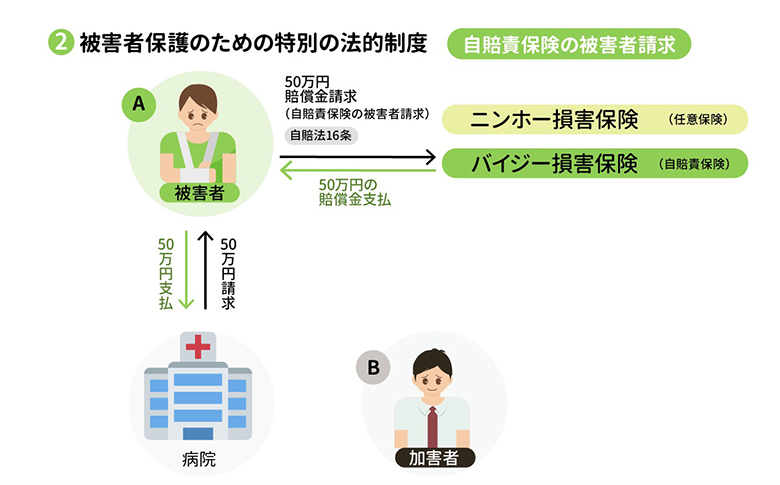

(2) 被害者保護のための特別の法的制度-自賠責の被害者請求-(図②)

他方、自賠責保険は、責任保険の仕組みを利用していますが、その制度目的はあくまでも被害者救済です。

そこで、加害者からの支払いを待たなくとも、被害者が直接に加害者の契約する自賠責保険に対して損害賠償金を請求できることを法律で特別に認めました。

図②を御覧ください。Aは、加害者Bを通さず、直接に、バイジー損害保険会社に対して、治療代50万円の「賠償請求」を行うことができます。これが「自賠責保険の被害者請求」です(自賠法第16条)。

この場合、Aは、バイジー損害保険会社と自賠責保険契約を結んでいるわけではないので、Aが請求する金銭は、あくまで「賠償金」という名目になります。

Bが「自賠責保険の加害者請求」をする場合は、その金銭は、「保険金」という名目になります。

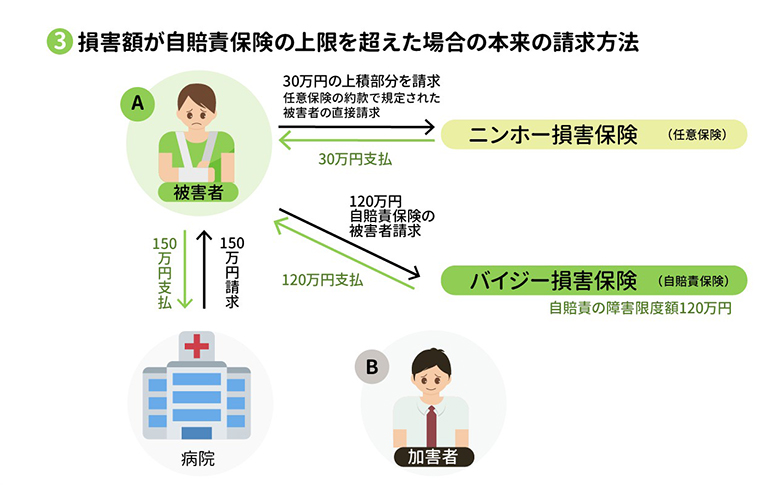

(3) 損害額が自賠責保険の限度額を超えたときの、本来の請求方法(図③)

ところで、Aの治療代が150万円となった場合はどうなるでしょう。

自賠責保険では支払われる金額は上限が決まっています。傷害による損害に対して支払われる金額は120万円が上限です(自賠法第13条1項、同施行令第2条1項)。

自賠責保険の限度額を上回る30万円は、Bが契約する任意保険会社であるニンホー損害保険会社の保険でまかなうことになります。

Aは、まず先ほどの「自賠責保険の被害者請求」によって、自賠責保険会社に対して120万円の賠償請求を行います。

他方で、Aは、任意保険会社に対して、30万円の損害賠償請求も行うことになります。

なお、この場合、本来であれば、AがBに対して30万円の請求を行い、これを支払ったBが、任意保険会社に対して30万円の保険金を請求する形になるはずです。任意保険も責任保険である点では、自賠責保険と同じだからです。

しかし、任意保険契約の約款では、被害者が直接に加害者の契約する任意保険会社に対して賠償請求をすることができると規定されているのが通常です。

これが「任意保険の被害者請求」であり、やはり被害者保護などの理由に基づきます。

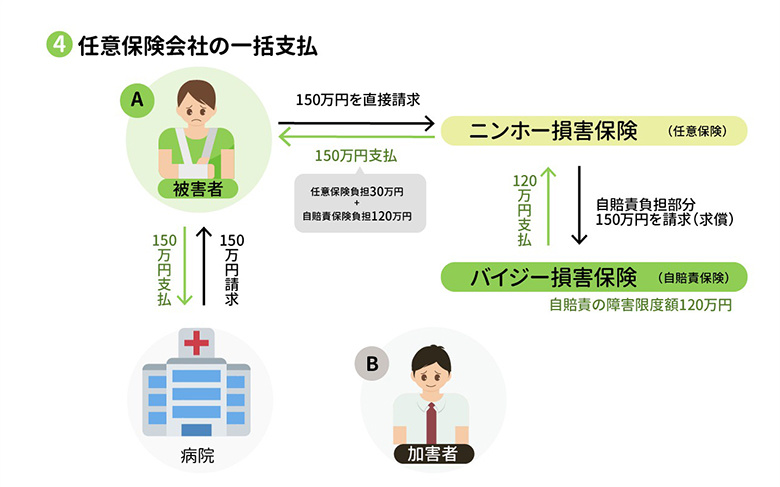

(4) 任意保険会社の事実上のサービスとしての「一括払い」(図④)

このように、損害額が自賠責保険の限度額を上回り、任意保険会社が負担する部分が生じるケースで、被害者が、自賠責保険会社と任意保険会社の両方に請求をしなければならないとするのは、かなりの手間です。

この被害者の手間を解消するため、任意保険会社が、自賠責保険の負担部分と任意保険会社の負担部分の両方をまとめて、「一括して」被害者に対して支払うという事実上のサービスを始めました。

これが「任意保険会社の一括支払い」という取り扱いです。

任意保険会社は、後で、自賠責保険会社に対して、自賠責保険の負担部分を請求(求償)するのです。

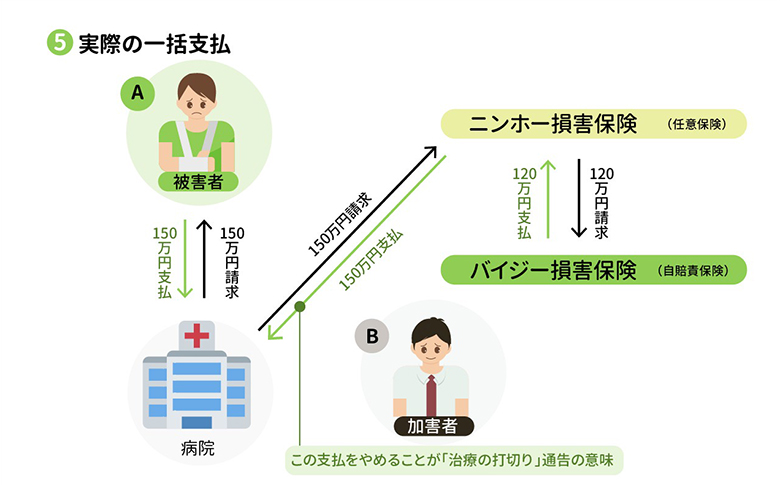

(5) 実際の「一括払い」サービス(図⑤)

現在の「一括払い」では、任意保険会社は、事実上、被害者を介さず、直接に病院に治療費を支払います(もちろん、被害者の承諾を得たうえという形を取ります)。

これにより被害者は、自分で保険会社に請求する手間もかからなくなり、治療費を心配せずに、安心して治療を受けることができます。

しかし、「一括払い」は、被害者の便宜のためだけが理由ではありません。実際には、任意保険会社の利益にもなるのです。

任意保険会社が、治療の当初から介入して、医療機関から直接に診療記録などを入手することによって、その後の支払額の予測がつき、詳細を知ることによって、被害者との示談交渉を有利にコントロールすることが可能となるからです。

(6) 「一括払い」の法的な根拠とは?

以上に、説明したとおり、「一括払い」というのは、任意保険会社が自賠責保険の負担部分と任意保険会社の負担部分の両方を一括して支払い、立替払いをした自賠責保険の負担部分は、後で自賠責保険会社に請求するという仕組みです。

そして、この仕組のうえで、実際上は、治療費を病院に直接支払ってくれているわけです。

このような「一括払い」の取り扱いは、どのような法的根拠に基づく制度なのでしょうか?

答えは、一括取り扱いは、何らかの法律に基づいた制度ではなく、任意保険会社が事実上おこなっているサービスに過ぎないのです。

このことを明確に指摘した裁判例があります(大阪高等裁判所平成元年5月12日判決)

この裁判例は、被害者ではなく、治療をした病院が、任意保険会社を相手取り、治療費を請求したという事案です。任意保険会社が一括払いという取り扱いをしていることから、病院は、直接、任意保険会社に対して、治療費を請求する権利を取得しているという主張がなされました。

しかし、裁判所は判決で次のように判断しています(判決文から抜粋引用します)。

「交通事故の被害者の治療費の支払いに関し、任意保険会社と医療機関との間で行われている『一括払い』なるものは、保険会社において、被害者の便宜のため、加害者の損害賠償債務の額の確定前に、加害者(被保険者)、被害者、自賠責保険、医療機関等と連絡の上、いずれは支払いを免れないと認められる範囲の治療費を一括して立替払いしている事実を指すに過ぎず、立替払いの際保険会社と医療機関との間に行われる協議は、単に立替払いを円滑にすすめるためのもので、保険会社に対し医療機関への被害者の治療費一般の支払い義務を課し、医療機関に対し保険会社への右治療費の支払い請求権を付与する合意を含むものではない」

ポイントとなるのは、一括払いなるものは、被害者の便宜のため、治療費を一括して立替払いしている事実を指すに過ぎずという部分です。

このように「一括払い」は、保険会社が事実上のサービス(好意)として行なっているものに過ぎません。任意保険会社の義務でもなければ、被害者の権利でもありません。

この事実上のサービスは、保険会社の都合でいつでも中止をすることができます。

任意保険会社が、被害者Aさんに対して、「治療を打ち切る」と通告したのも、この一括払いという事実上の好意的なサービスをやめますと通告しているわけです。

3.「治療の打ち切り」通告の理由

保険会社が一括払いの打ち切りを通告してくる背景には、二つの理由があります。

一つは保険会社が、過剰診療を疑っている場合です。

すでに症状が固定し、これ以上の治療をしても、症状の改善は期待できないのに、不必要な診療を行っているのではないかとみている場合です。

もう一つは、保険金支払額を少なくしたい場合です。

保険会社も、営利企業ですので、できるだけ支払額を少なく抑えたいと考えます。しかも、保険会社といえども、財源は有限ですから、当然、予算の配分があります。

保険金の支出が予定をオーバーしている場合には、かかえている案件の保険金をできるだけ削減しようと試みます。

特に、治療費などの損害額が、自賠責保険の限度額を超えるか超えないか微妙なケースでは、任意保険会社は、自社の負担部分を生じさせないために、治療の打ち切りを通告する危険性があるのです。

4.「治療の打ち切り」通告への対処法

では、この通告を受けた場合どのように対処すればいいのでしょう。

すでに説明したとおり、「治療の打ち切り」は、「一括払い」というサービスの停止を意味するだけですから、治療をあきらめる必要はありません。

治療を続けるかどうかは、あなたが決めることです。

(1) 治療を続ける場合の対処法

医師と相談をして、治療を継続すれば治癒するか、あるいは症状が改善する見込みがあるという場合は、自費で治療を行うことになります。

①自由診療から健康保険へ切り替えが可能

「一括払い」のサービスを受けていた期間は、健康保険を使わない「自由診療」での治療を受けています。

しかし、「一括払い」が中止され、自費での診療を行う場合には、健康保険を利用するか、自由診療のままとするかは、本人が選択することができます。

この点、かつては、交通事故では健康保険は使えないという誤解が蔓延していましたが、全くのデマであり、交通事故でも健康保険を使うことは可能です(※)。

昭和43(1968)年の時点で、このようなデマを否定するため、旧厚生省が通知(通達)を出しています(「健康保険及び国民健康保険の自動車損害賠償責任保険等に対する求償事務の取扱いについて」厚生省通知昭和43年10月12日保険発第106号)。

なお、交通事故に健康保険を利用する場合には、「第三者行為による傷病届」を保険者(市町村、健康保険組合など)に提出する必要があります。後に、保険者が加害者に求償するためです。

※ただし、通勤途上の事故のような労災保険の適用対象になる場合は、労災保険が優先しますので健康保険は使えません(健康保険法第55条1項)。

また、無免許運転や酒酔い運転のような自己の故意の犯罪行為によって交通事故が生じた場合は健康保険を使うことはできません(同法第116条)。

したがって今後の診療を自由診療ではなく保険診療に切り替えてもらうことは問題なく可能です。

ただし、病院によっては、交通事故で保険診療をすることを嫌がる病院もあります。これは単純に自由診療の方が、病院側の利益が多いからに過ぎません。そのような病院で治療を受けること自体が再考の余地がありそうです。

②自賠責保険の仮渡制度

なお自賠責保険では、「仮渡金」制度があり、最終的に自賠責保険から支払われる金額が確定する前でも、被害者の請求によって、一定額を仮払いしてもらうことができます(自動車損害賠償保障法17条1項、同施行令5条)ので、これを自費診療の費用に充てることもできます。

傷害の場合は、その内容に応じて、5万円から40万円までの金額です。

(2) 治療を打ち切る場合の対処法

①症状固定時期を決める

まだ、痛みなどの症状が残っているけれども、これ以上の治療をしても改善は見込めない場合は、「症状固定」となります。

症状固定後、残ってしまった症状は、「後遺障害」です。その程度に応じて、「後遺障害慰謝料」と「逸失利益」が損害賠償の対象となります。

この時点から、後遺障害の等級を認定してもらい、最終的な損害賠償金額を決める段階に入りますので、どの時点で症状固定とするかは、医師と十分に話し合って決めて下さい。

②自賠責の被害者請求手続きを行う

「一括払い」の場合の「事前認定」

任意保険会社の「一括払い」の場合、任意保険会社は、後で自賠責保険に求償できる金額がいくらなのかを把握しておく必要があります。

そこで、被害者の同意を得たうえで、病院から診療記録等を受け取り、後遺障害の等級を認定する機関である「損害保険料率算出機構」に認定を請求する手続きを代行してくれます。これを「事前認定」と言います。

この方法ですと、任意保険会社にお任せできるため、被害者には手続き上の負担がありません。

しかし、どのような資料が提出されたのか、被害者には把握できません。

また、任意保険会社はあくまでも相手方なので、被害者の利益のために、より高い等級の認定を得ようと熱心に努力してくれるわけではありません。

自賠責保険の被害者請求による後遺障害の等級認定

「一括払い」を中止されている場合は、後遺障害の等級認定も被害者が行う必要があります。これは、「自賠責保険の被害者請求」手続きの一環です。

病院から診療記録等のコピーやレントゲンなどをもらって、自賠責保険会社に提出することになります。

③被害者請求を行えば、自賠責保険の賠償金は示談を待たずに支払われる

任意保険の賠償金は、最終的な示談が成立してから支払われますが、自賠責保険の賠償金は示談が成立する前でも支払いを受けることができます。

自賠責保険は、条件を満たすと判断されれば、法律によって当然に支払われる制度だからです。

ところが、「一括払い」の場合は、自賠責保険の賠償金も任意保険会社が一括して支払うため、任意保険会社と最終的な示談ができない限り、自賠責保険の金額も受け取ることはできません。

このことは、任意保険会社が示談を有利に進める取引材料として使われてしまいます。

したがって、後遺障害等級認定を受ける場合はもちろんですが、後遺症が残らなかった場合であっても、自賠責保険の被害者請求を行い、早々に自賠責保険の賠償金を受け取り、任意保険会社との示談交渉はゆっくりと余裕をもって行うべきです。

5.「治療の打ち切り」を弁護士に相談するメリット

「治療の打ち切り」を通告されたときは、弁護士に相談することがお勧めです。

- 治療の継続を望む場合、弁護士は、医師の意見を踏まえたうえで保険会社に抗議し、治療によって改善する可能性があり、過剰診療ではないことを主張し、一括払いの継続を求めることができます。

- 症状固定として後遺障害の等級認定を求める場合は、交通事故に強い弁護士であれば、自賠責保険の被害者請求にあたり、提出する診療記録や後遺障害診断書の内容を精査し、書類の不備や不十分な記載を医師に補充してもらい、場合によっては診断書を書き直してもらうなどにより、より高い等級を獲得することが期待できます。

- 治療の打ち切りが通告される事案では、最終的な示談交渉にあたっても、保険会社が被害者の主張を容易には受け入れない危険性が高いといえます。交通事故に強い弁護士に相談、依頼をすることで、示談交渉を有利に進めることが期待できます。

- 交通事故では、保険会社は支払金額を抑えるため独自の低い金額を示談案として提示します。しかし、弁護士は、最終的な決定権を持つ裁判所が用いる基準(「裁判基準」、「弁護士基準」)に従って保険会社と交渉をしますので、より高額の賠償金を得られる可能性が高いのです。

このように、弁護士に相談するメリットは多数あります。治療の打ち切りだけでなく、交通事故に関する様々なお悩みは、弁護士にご相談頂くことでスムーズに解決することが可能になります。

習志野市、船橋市、八千代市、鎌ヶ谷市、市川市、千葉市花見川区・美浜区、JR総武線や新京成電鉄線沿線にお住まい、お勤めの方で、交通事故の被害者になってしまった方は、どうぞお早めに泉総合法律事務所の弁護士にご相談ください。

初回のご相談は無料となっております。

-

2020年2月6日交通事故 交通事故の法律相談は少しでも早く!依頼するとき注意すること

-

2018年8月13日交通事故 読めば分かる!交通事故の後遺障害認定の申請方法と必要書類

-

2018年7月25日交通事故 交通事故示談で保険会社と揉めている方必見!今知っておくべき全知識